Como la mayoría de los posts que podrás leer sobre el interés compuesto, este también empieza con la famosa frase de mi querido Einstein:

El interés compuesto es la fuerza más poderosa del Universo.

Si no, esto no sería un artículo sobre el interés compuesto. 😉

Después de contarte en qué invertir dinero a día de hoy y según mi experiencia, hoy te quiero hablar de cómo invertir usando el interés compuesto a tu favor.

Y ojo porque en este post no solo te hablaré de inversiones, también sobre la forma de escalar tu negocio digital usando la fuerza y el poder de este tipo de interés.

Te desvelaré el truco de los lanzamientos millonarios y cómo tú también puedes aplicarlo (si no me crees, más razón para leer el artículo al completo). Lo haré con datos y de forma práctica, nada de teoría que no puedes implementar.

Eso sí, luego tú tienes la responsabilidad de actuar. Ahí ya no puedo ayudarte. 🙂

Yo te doy el 50 % de lo que necesitas y tú pones el otro 50 % pasando a la acción, ¿sí?

Venga, vamos al lío. Este post va a ser más corto de lo habitual, directo y al grano. En él descubrirás:

- Qué es el interés compuesto.

- El poder del interés compuesto en las inversiones.

- La magia del interés compuesto aplicada a tu negocio: lanzamientos millonarios.

Oh yeah! ¡Empezamos!

¿Qué es el interés compuesto?

Es una forma de calcular el interés en la que, en cada período de cálculo, el interés se acumula al capital, sirviendo esta cifra de base para calcular los intereses en el siguiente período.

Esta definición es la que da Joaquín Mellado, uno de mis asesores financieros y amigos, en sus formaciones.

Esto quiere decir que a medida que una cierta cantidad de dinero está generando intereses, ya sea por una inversión, un negocio o incluso un lanzamiento, estos intereses producen otra cantidad de dinero que genera más intereses.

Los intereses reinvertidos hacen crecer tu capital mucho más rápido que si no lo inviertes de nuevo.

Para entender esto, vamos a ver primero qué es el interés a secas.

1. ¿Qué es el interés en finanzas?

La tasa o el tipo de interés es un porcentaje o índice que se aplica a tu dinero en un tiempo determinado que indica la rentabilidad de una inversión o el coste de un crédito.

El interés depende de la oferta y la demanda que se generen en el mercado, aunque estos no son los únicos factores determinantes.

Este índice se genera teniendo en cuenta el mercado y también el banco central de cada país, por no hablar de otras variables que lo influencian como:

- La inflación

- La prima de riesgo

- Eventos impredecibles en el mundo…

Y más factores que se quedan en el tintero. Pero, a menos que quieras meterte en estudios financieros, lo que te interesa saber es cómo utilizarlo para tu beneficio.

2. Interés simple vs interés compuesto

La diferencia es sencilla, básicamente se refiere al tratamiento de los beneficios.

- En el interés simple no tienes en cuenta el beneficio conseguido, no se suma para generar más dinero. Solo se calcula sobre el capital que has ingresado en un principio.

- En el interés compuesto sí, donde se suma al capital inicial el dinero obtenido por los intereses, aumentando mucho más los beneficios que obtienes.

De ahí que siempre sea mejor aplicar el interés compuesto que el simple, sobre todo, hablando de inversiones.

¿Cuándo aplicas el interés simple? Pues cuando metes un dinero a plazo fijo con el que no quieres arriesgarte nada y prefieres tener menos rentabilidad a cambio de más seguridad. Solo quieres resguardarlo de la inflación a largo plazo y sacar un mínimo beneficio.

Más abajo tienes un ejemplo gráfico en el que te explico cuánto es la diferencia en dinero.

3. La fórmula del interés compuesto

No es mi intención complicar demasiado el asunto, por eso en el siguiente apartado verás una forma muy sencilla para calcular una aproximación de los beneficios que obtienes al aplicar el interés compuestos.

Pero, por si te interesa, la fórmula real del interés compuesto es: C0 x (1+Ti) ^t.

- CO es el capital inicial

- Ti es el tipo de interés anual

- t es el tiempo que dura la inversión

Esto puede asustar un poco, si no se te dan bien los números. Así que te cuento el truco para calcular, más o menos, cuánto puedes ganar con una inversión gracias a la magia del interés compuesto.

La regla del 72 o cómo averiguar rápidamente los beneficios del interés compuesto

Esta regla aparece por primera vez en Summa de Arithmetica (1494) libro que escribió Luca Pacioli, un fraile matemático italiano.

Sirve para predecir el beneficio futuro de una inversión basada en el interés compuesto, el que Warren Buffet aplica en sus inversiones. 😉

1. Qué es la regla del 72

Ten en cuenta que esta regla se basa en que harás una reinversión de los beneficios obtenidos y también en que no retirarás ningún importe antes de que finalice la operación.

Es decir, que pondrás a trabajar el interés compuesto. Si no, los números no cuadrarán.

Tampoco tiene en cuenta la inflación ni los impuestos, ¿ok? Es un cálculo aproximado del rendimiento nominal (el que no contempla factores externos), no del que tendrás realmente. Y aunque no te da el rendimiento real, es muy útil para hacerte con una idea aproximada de los números con los que tienes que jugar en tus inversiones.

2. Cómo se usa esta regla

Te explico de forma sencilla en qué consiste y cómo lo puedes utilizar.

La regla del 72 está basada en una fórmula matemática y el resultado es el cálculo aproximado de el número de años que tardas en multiplicar tu inversión por dos.

Si la usas a la inversa, también puedes calcular el interés que necesitarás para hacerlo, entonces tendrías que dividir 72 por el número de años.

Recuerda que el resultado es aproximado, es una forma rápida y sencilla de calcular la rentabilidad de tu inversión; es decir, el beneficio del interés compuesto sobre tu inversión.

Ahora te pongo un ejemplo práctico.

Imagina que inviertes 10.000 € al 8 % de interés. ¿En cuánto tiempo habrás duplicado esa cantidad?

Usamos la regla del 72: 72/8 = 9.

En 9 años habrás conseguido 20.000 €.

Si por el contrario quieres saber a qué interés necesitas poner tu dinero a trabajar para multiplicarlo, pues divide por 72 el número de años que piensas mantener la inversión.

Por ejemplo, tengo 5.000 € y quiero invertirlo 10 años para duplicarlo.

Según la regla del 72: 72/10 = 7,2.

Necesito invertir mis ahorros al 7,2 % para llegar a duplicar mi patrimonio en 10 años.

Otro ejemplo más para el que puedes utilizar esta aproximación: calcular el efecto de la inflación sobre tu dinero si no lo mueves.

Supón que tenemos un 6 % de inflación, pues tu dinero tardará 12 años en valer la mitad; si la inflación fuera del 3 %, pues 24 años.

Como te decía, el cálculo con esta regla sobre tus inversiones es aproximado, ya que la fórmula del interés compuesto es compleja. La regla del 72 la simplifica.

Ten en cuenta que también tenemos la regla del 69 y la regla del 70, que consiste en hacer los mismo cálculos pero sustituyendo el 72 por un 69 o un 70.

¿Cuándo?

- Si los porcentajes con los que vas a trabajar llegan máximo hasta el 0,5 %, usa la regla del 69.

- Cuando los porcentajes con los que vas a trabajar están entre 0,5 % a 4,90 %, usa la regla del 70.

- Si los porcentajes son a partir del 4,9 % hasta un 11 %, usa la regla del 72. Para rentabilidades más altas ya no funciona igual de bien.

Resumiendo, esto es lo que podrás averiguar con esta regla cuando usas el interés compuesto:

- ¿Cuánto tardarás en duplicar tu capital? 72 / tasa de interés.

- ¿Qué interés necesito para duplicar mi capital? 72 / número de años en los que quieres duplicar tu dinero.

Recuerda, siempre de forma aproximada.

El poder del interés compuesto en tus inversiones

Esta ley del interés compuesto normalmente se aplica al mundo de las inversiones, pero yo luego te contaré cómo aplicarla en tu negocio. 😉

¿Y cuál es la magia del interés compuesto y de los números exponenciales?

Caso práctico

Ahora vamos a ver un ejemplo práctico de cómo se aplica el interés compuesto en una inversión. Algo que ya expliqué en mi grupo Origen, en uno de los audios que envié.

Allí les dejé, como hago siempre, una acción concreta para que no se queden solo con la información y pasen a la acción.

¡Actuar es lo único que funciona! 😉

Imagina un capital inicial de 1.000 €.

Este capital lo inviertes en algo (inmuebles, fondos indexados, criptomonedas…). Este capital invertido te genera un 10 % de interés anual.

Entonces, en un año estos 1.000 € me dan 100 €. Sumados a los 1.000 € que serían 1.100€.

Estos 1.100 €, si siguen invertidos, me generan también el mismo 10 % en el segundo año. O sea, 110€. Con lo que ya tendría 1.210 €.

Si hubiera retirado los 100€ ganados, en lugar de tener ahora 1.210 € tendría 1.200€. En cantidades pequeñas y en poco tiempo te puede parecer ridículo, pero en cantidades grandes y en el largo plazo (de 5 a 10 años) pueden suponer unos cuantos de miles de euros ganados, o incluso millones.

Como ves, cada año tendrás más capital gracias a la reinversión de los mismos intereses generados. Esto es el interés compuesto.

Con esta regla, los 1.000 € de capital inicial y un 10 % de interés de rentabilidad, podrías duplicar por 2,5 tu dinero en 10 años.

Esto no ocurre cuando aplicas el interés simple, por ejemplo en un depósito a plazo fijo. Porque solo te daría el 10 % del capital inicial.

Te lo explico gráficamente en la siguiente tabla.

Quizás esta diferencia de 593, 74 € no te parece muy significativa. Pero… ¿qué ocurriría sin en lugar de 1.000 € metes 10.000 €? ¡La diferencia es de 5.937,42 €!

Y si inviertes 50.000 €, el número crece hasta 29. 687,12 €. ¡Brutal!

Cuánto más inviertes, más te conviene aplicar el interés compuesto. Aunque yo diría que siempre te interesa. 🙂

El interés compuesto implica que tu dinero va creciendo a medida que lo sigues reinvirtiendo. El capital sobre el que se aplica la inversión ha crecido y tus beneficios también, sin cambiar el tipo de interés.

Sin embargo, y atención que esto es lo más importante que te quiero contar en este post, en los negocios consigues otro tipo de resultados cuando aplicas esta fórmula.

Resultados asombrosos.

Sigue leyendo.

La magia del interés compuesto aplicada a tu negocio

Antes de empezar, te quiero regalar una máxima que funciona superbien y que pocos aplican.

Este es un buen consejo que quiero darte hoy y me gustaría que lo recordarás para siempre.

¿Por qué?

Porque este es uno de los errores más frecuentes de los emprendedores online: no repetir una acción que funciona, quedarse simplemente con el primer éxito y cambiar.

Hacen un lanzamiento con un producto, tienen éxito y pasan al siguiente producto.

¡Craso error!

El truco es aplicar la misma estrategia con el mismo producto una y otra vez. Una y otra vez, hasta que te llegues a aburrir, te diría yo. 😉

Esto de repetir y repetir es lo que yo hago en mi negocio. También es el método que utilicé para conseguir el famoso hito del millón de euros en 24 horas.

La estrategia de mi lanzamiento la repito de nuevo cada año y, como funciona, el rendimiento es más grande que si metiera ese dinero el dinero en una inversión.

1. Como aplicar el interés compuesto en tu negocio

Lo bueno de meter el dinero en tu negocio es precisamente que no necesitas empezar con 1.000 €, puedes hacerlo con mucho menos dinero y obtener incluso más beneficios.

Podrías generar hasta un 2.857 % de rentabilidad en lugar de 10 %.

Este número no me lo he sacado de la manga, es la rentabilidad real de uno de los lanzamientos que estamos haciendo con uno de los clientes de la agencia Trébol Digital.

Este en concreto, lo hacemos cada 2 meses, son 6 lanzamientos al año. Funciona de 10.

Interesante, ¿eh?

Te cuento ahora cómo puedes escalar tu dinero, el que tienes hoy (sean 1.000 euros o dólares, sean 10). Lo puedes escalar, por ejemplo, 285 veces más rápido que con cualquiera de las inversiones que conocemos hoy día, como la bolsa, los bienes inmobilarios, las criptomonedas, etc.

2. La regla del interés compuesto aplicada a los lanzamientos de productos digitales

En la ponencia que tuve en Marketing Rocks ya expliqué este método, si no lo has visto te dejo un resumen aquí.

Con un capital inicial de solo 55 € o dólares podrías generar casi 3, 5 M de beneficios en 5 lanzamientos.

Tardarás 5 años, si haces un lanzamiento por año; o un año si haces 5 lanzamientos al año.

No te dejes asombrar tanto por la cifra, esto no es ninguna locura, hay muchas personas que lo hacen.

Te lo conté antes, en nuestra agencia uno de los clientes lo está implementando con nosotros; y también en Brasil, donde están los emprendedores y empresas que más prueban y se lanzan con todo.

Allí están superavanzados porque constantemente buscan hacer cosas nuevas. Y no pienses que los nichos donde esto sucede son los más populares y que tienen mucha audiencia, ¡para nada! Son muy muy especializados, y por eso funcionan también.

Fíjate en la siguiente imagen y toma nota de estas personas que han conseguido facturar 1 M con infoproductos megaespecíficos.

Ojo, esto no significa que sea fácil, garantizado, rápido. Simplemente es posible.

Y posible, repito, no significa fácil, garantizado o rápido.

Posible significa que tú también tienes posibilidades de conseguirlo.

Yo lo he hecho, personas que conozco lo han hecho y otros, que no conozco personalmente, pero sí a través del mercado de los infoproductores, lo hacen. Ahí arriba te dejé algunos ejemplos con nombres y apellidos.

Tú puedes hacerlo, yo soy una persona como tú y lo hice.

Recuerda que hace 6 años yo no tenía ni idea de negocios online ni marketing, estaba en la calle tocando mi trompeta y soñaba con viajar sin fecha de regreso.

3. Cómo aplicar la fórmula a tu negocio

Obviamente estos números que yo te he presentado son números muy buenos. En tu caso, sobre todo si estás empezando, seguramente podrías tardar más o tener peores números, serán diferentes.

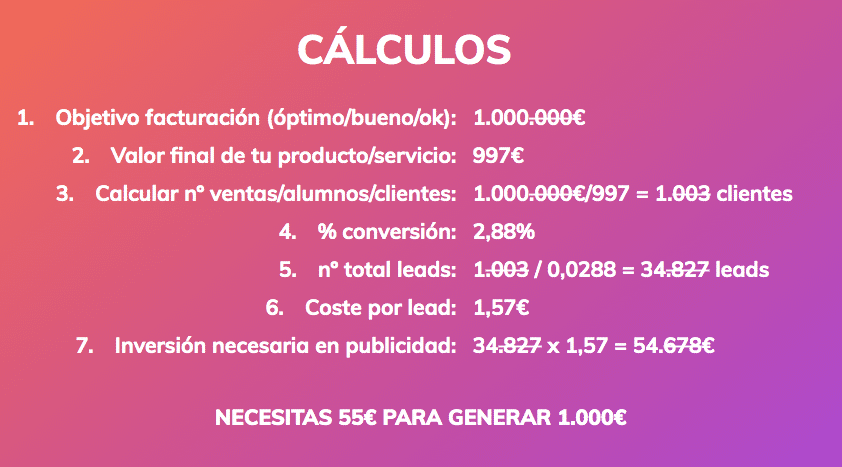

Estos son los datos que vas a necesitar para realizar tus cálculos:

Empieza marcándote un objetivo de facturación, en el caso del ejemplo tenemos 1 M de €.

Luego necesitamos saber el valor del producto o del servicio (sí, no solo sirve para infoproductos, aunque estos son más rentables) para calcular los siguientes números:

- Número de clientes necesarios = objetivos de facturación / valor final de tu producto.

- Número de leads que tendrás que conseguir = clientes necesarios / % de conversión (que tengas históricamente).

- Inversión necesaria en publicidad = nº total de leads x coste por lead (que tengas en tu caso).

Ok, imagino que ahora que ya sabes lo que tienes que hacer, empezarás con las excusas.

«Antonio, yo no tengo 54.678 € para invertir en publicidad. No tengo ni 1.000 €. Yo no puedo hacer 1 M».

No necesitas esa cantidad para empezar, ni falta que te hace. Antes te dije que con 55 € también podrías empezar.

Tardarás más sí, pero puedes conseguirlo. Solo tienes que borrar ceros.

Una vez has generado 1.000 € con tus primeros 55 € de inversión, tienes que continuar invirtiendo como te expliqué más arriba en la imagen «El camino más rápido para generar un lanzamiento de 1 millón de euros».

El truco está en seguir reinvirtiendo, así aplicas la fuerza del interés compuesto a tu negocio. Hasta llegar a tu primer millón de euros.

Así que ya sabes, tendrás que hacer tus propios números, tus propios cálculos tomando tu negocio como referencia y descubrir a dónde podrías llegar.

Tu negocio es único, ni es el mío ni es como de nadie más.

Haz tus cálculos para que se asemejen a la realidad lo más posible y puedas empezar por ahí. Recuerda que los datos los tendrás que obtener de tus ventas anteriores.

Básate en el histórico de tu porcentaje de conversión y márcate tu propio objetivo.

Te recomiendo que lo hagas porque a lo mejor te sorprendes…

Pero dime, si tuvieras la certeza de que metiendo 55 euros o dólares ibas a sacar 1 M, ¿lo harías?

La decisión es tuya. 😉

Ahora te toca a ti

Si quieres saber más sobre lanzamientos, tienes que saber que dentro de poco haremos 2 eventos en los que hablaré sobre ello muy a fondo:

- El ENDLive!

- Un taller especial de lanzamientos de 3 días que nunca hemos hecho y que puede que solo hagamos en esta ocasión.

¿Cómo acceder a estas formaciones? Pues es muy fácil, únete a la newsletter porque todo lo avisamos a la lista de correos de nuestra comunidad. Donde, por cierto, ya somos 175 000 viajer@s inteligentes. 😉

Espero que este post sobre el interés compuesto y sus aplicaciones a las inversiones y a los negocios te haya servido.

¿Te quedan dudas? Estoy en los comentarios, cuéntame qué quieres saber.

24 respuestas

Hola! Magnífico artículo!

Pero tengo una duda en particular…

Estoy inviertiendo unos 3.000€ en ETF con el broker Trade Republic. De todo lo que invierto, no retiro nunca nada, todos los “beneficios” que genero, se podría decir que son intereses compuestos?

Gracias!

¡Hola Bala!

Pues para poder darte una respuesta más concreta tendríamos que conocer más detalles, pero nosotros no somos superexpertos en esto.

En principio, la respuesta es NO:

El interés compuesto es el que se genera cuando los beneficios que obtienes los vuelves a reinvertir. Esto hace que el interés siga una curva exponencial en lugar de lineal.

Por lo que podemos intuir, tú estás invirtiendo en un ETF, en una réplica de algún índice que no da beneficios per se. Es decir, no reparte rentas, dividendos ni similar. Entonces, si no hay ventas, no se obtienen beneficios. .

En el caso de que tu estrategia sea hacer minicompras y miniventas, por las cuales sí estés generando una plusvalía, y esta plusvalía la reinviertas, entonces SI estarías generando un interés compuesto.

Aunque quizá se están mezclando muchas cosas aquí, y esto te puede estar llevando a la confusión. La recomendación es que consultes con expertos, o te formes tú en ello para poder gestionar tus inversiones mejor.

Para ello, te aconsejamos esta formación, del gran Alfonso Rovira, con la que aprenderás todo lo que tienes que saber sobre macroeconomía, inversiones y criptomonedas:

>> Macroeconomía, Bitcoin y Criptomonedas

Seguro que con esto consigues aclararte mucho y rentabilizar mejor tus movimientos 😉

Un abrazo,

Vicky – Equipo de Inteligencia Viajera

Hola, soy coach especializada en relaciones, me encantaria hacer mi lanzamiento, pero no tengo equipo ni conozco una agencia que lo haga, como me podrias ayudar?

¡Hola Andreina!

¡Qué buen micronicho has encontrado! Te deseamos muchísimos éxitos con ese lanzamiento.

Si buscas equipo, quizá puedes encontrarlo entre los alumnos de la escuela. Dentro de la plataforma tenemos una pequeña bolsa de empleo donde colgamos las ofertas que nos llegan para nuestros alumnos; tenemos auténticos genios y genias dentro de la escuela. Si quieres, podemos colgar tu oferta también 😉

Para más información, contáctanos en el correo [email protected] haciéndonos llegar todos los detalles de lo que buscas y estaremos encantados de ayudarte a formar un equipo sólido 😉

Un abrazo,

Vicky – Equipo de Inteligencia Viajera

Hola yo vivo en Cuba, puedo invertir con interés compuesto?

¡Hola Yuliet!

¿Qué tal estás? 😉

Aquí te pasamos un enlace a otro artículo que Antonio recomienda y te puede ayudar con respecto a tu pregunta. Te cuenta cómo lo hizo él y te da algunas recomendaciones… Esperamos que lo disfrutes 😊

¡Un abrazo!

Iballa – Equipo de Inteligencia Viajera

Simplemente quería dejar por aquí un agradecimiento por este artículo. Es totalmente un ‘must read’. Muchas gracias. (=

Mis agradecimientos son para ti, por tomarte el tiempo de compartir esta valoración tan buena sobre mi artículo. Me alegra saber que te ha sido útil Manuel.

¡Un abrazo!

Además de tu curso y la publicidad….cuanto más hay que gastar? Me refiero a grabar los vídeos,hacer la web,el logo…

¡Hola Elsa!

Los gastos a la hora de montar un proyecto dependen mucho del tipo de proyecto que se trate. Sobre gastos para hacer la web, todo dependerá si te la haces tú misma, también del servidor que elijas, de dónde compres tu dominio… en fin, de un montón de variables.

Si podemos ayudarte con más información puedes escribirnos a [email protected] con un poco más de detalle sobre lo que necesitas, y el equipo estará encantado de ayudarte 😉

Un abrazo, y feliz 2021 🙂

Vicky – Equipo de Inteligencia Viajera

Hola, de donde salio el 2.88% de conversión

y el 1.57 de coste por lead

Hola Carina,

Ambos números se obtienen de los datos históricos del negocio. Si no tiene esos datos porque nunca invirtió en publicidad, por ejemplo, habrá que ir recopilándolos con el paso del tiempo.

Avísame si tienes alguna duda más. 😉

Un abrazo.

como hago para invertir los $. 55.00

Hola Arnoldo,

Como le he dicho en el mensaje anterior a Paul, en este artículo te cuento lo que recomiendo y cómo invierto yo >> En qué invertir tu dinero.

Espero que te guste, ¡un abrazo!

Cuál sería la forma para empezar a invertir un valor mínimo de $ 40 dólares, sin ser inversor ni tener negocios ni nada por el estilo. Son los ahorros que quedan luego de la pandemia. Que puedes recomendar Antonio para que deseo dinero no se gaste sino que pueda multiplicarse. Saludos desde Quito Ecuador.

Hola Paul,

Si quieres invertir esos 40$ te aconsejo que te leas el artículo que escribí hace poco sobre >> En qué invertir tu dinero.

Espero que te sea útil, y que lleguen tiempos mejores dentro de poco.

Un fuerte abrazo

¡Pedazo de artículo, Antonio! Gracias por toda esta información.

Gracias a ti Illed por tu mensaje, me alegro que te haya gustado. 🙂

¡Un abrazo!

Excelente información Antonio, lo entendi perfectamente. Muchas gracias por todos tus aportes a la educación y enseñanza de nuevas formas de alcanzar la libertad financiera.

Hola Eddy,

Gracias por tu mensaje, me alegra saber que te ha gustado el artículo. 😉

Nos vemos por aquí, ¡un abrazo!

buenos dìas, vi la publicaciòn, me llama la atenciòn poder hacer este tipo de inversiones, pero resulta que no tengo negocio ni nada, solo soy una persona natural, como por decirlo así, la pregunta seria, yo puedo empezar a generar este tipo de inversiones no siendo un empresario?

Hola Juan Carlos,

Por supuesto no necesitas ser empresario, pero sí una inversión mínima como comento en el artículo. Ten en cuenta las técnicas que te he mostrado y ya verás como tú también puedes. 😉

Un abrazo.

Hola Antonio te sigo desde tu primer End y siempre me quedan las ganas de viajar a España para estudiar con vos pero no me dan los costos nunca¡¡¡ ya lo haré, es una fija que la cumpliré algún día. Mi pregunta es ¿ cual es el histórico del porcentaje de conversion? Soy uruguaya pero hace años vivo en Argentina, acá va y viene todo, nada parece fijarse, quizá por fin me decida volver a mi otro país ya que también este es maravilloso y nos hemos dado muchisimo. Gracias¡

Hola Lourdes,

Muchas gracias por tu mensaje, ¡será genial tenerte por la escuela en algún momento! Te recibiremos con los brazos abiertos. Pero oye, no hace falta que vengas a España, la escuela es online, puedes estudiar desde cualquier lugar, Argentina o desde Uruguay si finalmente decides volver, ¡grandes países los dos!

Sobre el % de conversión, fíjate que hablo de él cuando me refiero a la inversión en un negocio propio. El mismo se calcula con la conversión que tienen los leads (o suscriptores) que acaban convirtiéndose en clientes.

Si necesitas más información, avísame.

¡Un abrazo!